Facebooks Eintritt in die FinTech-Branche reiht sich ein in Infrastrukturprojekte mit dem Ziel, die ganze Welt mit Initiativen wie internet.org zu vernetzen. Die Libra-Blockchain soll digitale Finanzdienstleistungen durch einen neuen „Stablecoin“ ermöglichen und u.a. in die Dienste von Facebook integriert werden. Die permissioned bzw. zentralisierte Kryptowährung Libra ist 1:1 von der Libra Reserve gedeckt. Libra ist kein Stablecoin im herkömmlichen Sinne, der an den US-Dollar gebunden wäre, sondern bildet den Gegenwert von geringvolatilen Assets wie Bankeinlagen und Staatsanleihen, was tatsächlich Vorteile mit sich bringt, da der Coin so währungsagnostisch ist. Doch Libra kann durch Sanktionen beeinflusst werden und wird so nicht grenzüberschreitend z.B. im Iran verfügbar sein. Die Blockchain ist transparent. Facebook begründet die Entscheidung mit regulatorischen Bestimmungen zum Kampf gegen Geldwäsche.

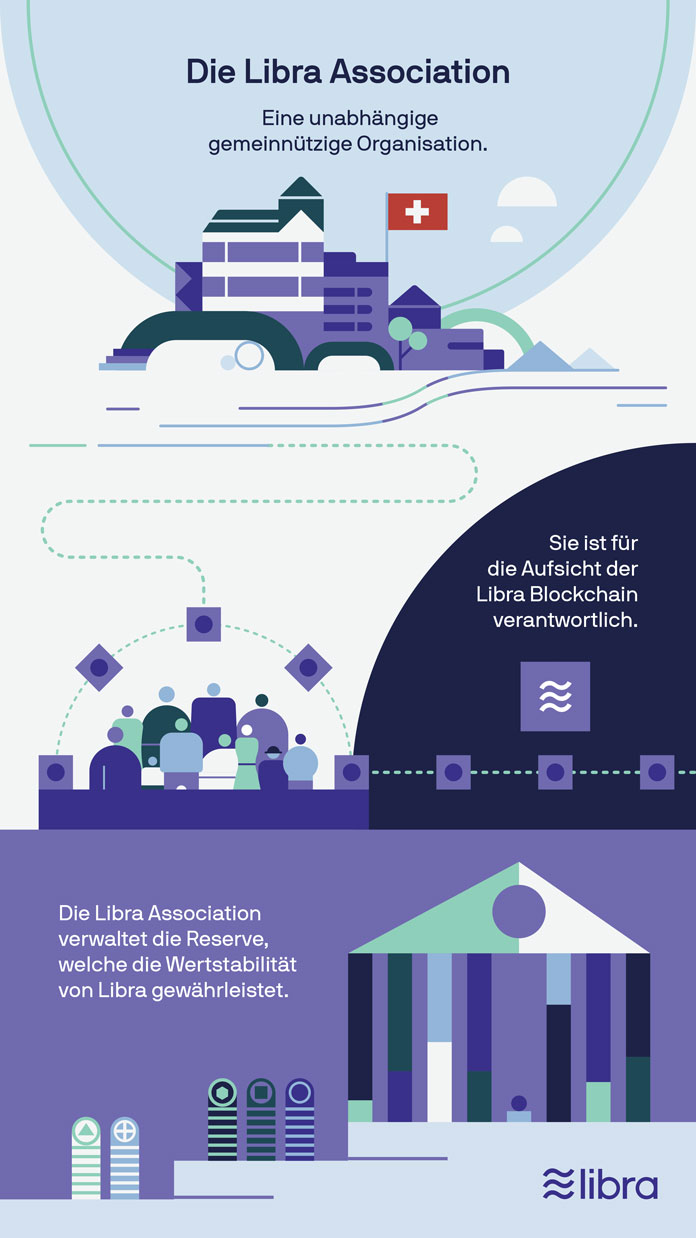

Die Libra Reserve ist auf ein geographisch verteiltes Netzwerk von Finanzverwaltern aufgeteilt – ein Hauch von Dezentralisierung. Da das aber bei weitem nicht ausreicht, ist das erklärte Ziel binnen der ersten fünf Jahre den Grundstein für ein dezentrales, permissionless Network zu legen und den Einfluss der Organisation stufenweise abzubauen. Das setzt jedoch voraus, dass die Stimmberechtigten freiwillig ihren Einfluss im Netzwerk reduzieren – nachdem sie sich teuer eingekauft haben. Diese Parteien setzen sich aus verschiedenen Firmen und Organisationen zusammen, die zusammen den Rat der gemeinnützigen, in der Schweiz ansässigen Libra Association bilden. Zu Anfang obliegt die Entscheidungsgewalt aber noch Facebook.

Mit Novi hat der US-Konzern eine Plattform und Tochterfirma gegründet, die als digitale Wallet nativ in verschiedene soziale Netzwerke integriert werden soll – vielleicht sogar mit Unterstützung für NFTs. Novi soll aber nicht die einzige Option für eine Wallet bleiben, beteuert Facebook. Doch der Wahrheitsgehalt dieses Beruhigungsversuchs ist fraglich, wenn wir uns erinnern, dass das Unternehmen einst versprach WhatsApp werbefrei zu halten und die Datenbanken seiner sozialen Apps nicht zu verbinden.

Dem Whitepaper zufolge soll das Libra Netzwerk in der ersten Jahreshälfte 2020 live gehen. Coinbase, eBay, Spotify, Uber und einige andere Gründungsmitglieder werden als Rat die gleichen Rechte in der Libra Association erhalten wie Facebook. Bis dato sollen es insgesamt 100 Firmen und Organisationen werden, wovon jede 1% an Stimmkraft erhält. Dafür stellt die Association jedoch hohe Ansprüche an Marktkapitalisierung und Reichweite. Interessant ist, dass zu Beginn keine Finanzinstitutionen in der Libra Association vertreten sind und das, obwohl Unternehmen weniger risikofreudig mit Kapital wirtschaften als Banken. Diese finden im RippleNet und JP Morgan Coin eine Alternative, wobei Letzterer auf einer privaten Blockchain basiert und wohl nie an Kryptobörsen gelistet wird. So verhindert man eine Massenadaption.

Zu den überraschenden Partnern der Libra Association zählten anfangs auch bekannte Finanzdienstleister wie PayPal, Visa und MasterCard, die jedoch u.a. wegen rechtlicher Unsicherheiten ihr Interesse zurückgezogen haben. MasterCards Geschäftsführer Ajay Banga begründete den Austritt seines Unternehmens in einem Interview mit der Financial Times wie folgt:

Dabei hätte es ein geschickter Schachzug sein können, Anteile und damit Einsicht in die Konkurrenz zu erhalten. Doch unter dem Druck des Kongresses scheinen auch etablierte Firmen einzubrechen. Der im Juli 2019 veröffentlichte Gesetzesentwurf mit dem polemischen Titel Keep Big Tech Out of Finance Act macht deutlich, wie sehr der Kongress um den zu großen Einfluss globaler Tech-Giganten fürchtet, wenn es darum geht, die staatliche Kontrolle in der Geldpolitik zu wahren.

Wer in der Libra Association zur Validator Node werden möchte, muss 10 Millionen US-Dollar investieren. Eine stattliche Summe, die sich nur rentiert, wenn das Projekt langfristig Erfolg hat. Im Tausch erhält die Firma einen zweiten Token, den Libra Investment Token (LIT). Investoren erhalten damit 1% des Stimmrechts und ein Anrecht auf Einnahmen aus Transaktions- und Wechselgebühren. Die Führung der Association liegt also von Anfang an in den Händen vermögender Unternehmen und kann kaum ein unabhängiges P2P-Geldsystem werden. Investoren können sich zudem über Dividenden freuen, die durch Zinsen der Libra Reserve erwirtschaftet werden. Wer als Anleger auf Zinsen spekuliert, wird enttäuscht. Immerhin soll der Wert der Libra Coins durch die gedeckten Assets nur gering fluktuieren. Innerhalb des Netzwerks obliegt ausschließlich der Association das Minting und Burning der Libra Coins, wenn autorisierte Reseller Libra im Tausch für die zugrundeliegenden Assets von der Association kaufen bzw. wieder an sie verkaufen.

Bereits jetzt kann jeder Entwickler mit dem Netzwerk arbeiten und auf die Blockchain aufbauen. Dafür steht eine neue, vereinfachte Programmiersprache namens Move zur Verfügung, die aus den Schwächen bisheriger Smart Contracts gelernt haben soll und sicherstellt, dass Assets nicht dupliziert werden können. Besonderer Fokus liegt auf Skalierbarkeit, Sicherheit und Flexibilität. Dazu nutzt Libra eine Proof of Stake-Blockchain mit Byzantine Fault Tolerance Consensus Algorithm, der die Blockchain mit anderen Tendermint-basierten Chains wie Binance Chain kompatibel macht. Diese können bis maximal ein Drittel an betrügerischen Validator Nodes tolerieren – in Proof of Work bedarf es für Attacken die magische 51%-Hürde. Einmal getätigte Transaktionen in einem DAG wie von IOTA sind nicht manipulierbar. Auch Libras Datenspeicher ist weniger eine Blockchain als vielmehr eine Merkle Tree-Datenbank, die die Authentizität der mit der Blockchain verknüpften Daten sicherstellt. Glaubt man dem Whitepaper, bedarf es für die Nutzung der Blockchain keiner KYC-Verifizierung:

Kryptowallet heißt nicht gleich Bitcoin. Novi wird eher keinen dezentralen Konkurrenz-Coin wie Bitcoin in die Wallet aufnehmen. Doch Coinbase steht als Gründungspartner und Exchange bereits in den Startlöchern, das in Zukunft vielleicht meistgenutzte Handelspaar unter Kryptowährungen anzubieten: Der von großen Firmen kontrollierte, geringvolatile „Überwachungs-Coin“ gegen das dezentrale Spekulationsgut Bitcoin.

Dem Durchschnittsnutzer wird es wohl nur darum gehen, für möglichst geringe Kosten in möglichst geringer Zeit einfache, globale Transaktionen zu tätigen. Wenn es Rabatte gibt, wenn man mit Libra zahlt, wird der Coin vermutlich schnell Anwendung finden. Discountprogramme wie Payback haben es vorgemacht: Kunden tauschen bereitwillig ihre Daten gegen finanzielle Vorteile. Und wenn Händler auch noch was von der Transaktionsgebühr abbekommen, wird Libra schnell zum akzeptierten Zahlungsmittel. Big Data zum Nulltarif.

Gerade in den Entwicklungsländern mangelt es noch an verlässlichen Zahlungssystemen, die die ganze Bevölkerung erreichen. Stattdessen besitzen immer mehr Menschen ein Smartphone für soziale Kontakte, Spiele, Dienste und ihre Bankgeschäfte – die ideale Voraussetzung für Facebook, digitales Geld für über 2,5 Milliarden aktive Nutzer zugänglich zu machen.

Content Creators wie Influencer auf Instagram werden Trinkgelder von Followern oder Einnahmen von Werbepartnern in Libra Coins erhalten, womit es schnell zum Netzwerkeffekt kommen kann. Man verdient Kryptowährung, ohne sie erst über Exchanges kaufen zu müssen. Dabei sind viele Szenarien vorstellbar: Ein Uber-Fahrer wird in Libra für die Fahrt bezahlt. Die Lizenzgebühren werden von Spotify in Libra beglichen. Und der Mobilfunkkunde erhält Prozente für sein ungenutztes Datenvolumen in Libra zurück. Die Chancen stehen gut, dass sämtliche Dienstanbieter und nicht nur Tech-Giganten wie Amazon, Google und Facebook in Zukunft Einblick in das Konsumverhalten und Beziehungsgeflecht der Nutzer erhalten. Das macht Libra weniger zur revolutionären Innovation von heute als vielmehr zum Privatsphäreskandal von morgen.

Der US-amerikanische Gesetzgebungsausschuss hat bereits reagiert und eine Unterlassungserklärung an Mark Zuckerberg herausgegeben. Datenschutzbedenken dürften allerdings zweitrangig sein, schließlich wurde Facebooks Datenschutzwillkür bislang geflissentlich toleriert. Die Sorge des Senats gilt eher einem neuen, unregulierten Geldsystem, das zu einer ernstzunehmenden Konkurrenz für den US-Dollar und die Weltwirtschaft werden könnte: